Pour beaucoup d’observateurs, la Belgique évoque parfois l’image d’un paradis fiscal. Mais cette réputation ne concerne qu’une infime minorité de contribuables fortunés ou de célébrités : pour la grande majorité, et tout particulièrement les travailleurs, la réalité est toute autre. Avec sa fiscalité record et son État social tentaculaire, la Belgique illustre un paradoxe européen : derrière le discours égalitaire se dessine une économie où la contrainte fiscale nourrit directement le système bancaire. Entre versements anticipés d’impôts financés à crédit et endettement chronique des ménages, la Belgique est devenue le laboratoire d’une forme de gouvernance douce en apparence, mais implacable dans ses effets : un peuple tenu en laisse par la dette, au croisement de l’étatisme social et du capitalisme financier. Nous laissons au lecteur le soin de découvrir cette analyse critique de notre correspondant Yves Lejeune qui a goûté au « plat pays » et ne l’a pas vraiment digéré, n’en déplaise à Jacques Brel.

Polémia

On présente volontiers la Belgique comme un laboratoire de compromis politiques, un pays où le pluralisme institutionnel, la complexité communautaire et l’État-providence se conjuguent pour maintenir une stabilité relative. Mais derrière l’image policée de cette petite monarchie parlementaire se cache une autre réalité : celle d’une nation où la charge fiscale figure parmi les plus lourdes du monde et où, parallèlement, le système bancaire prospère sur cette contrainte. Le cas belge mérite notre attention, non pas seulement pour ses excès fiscaux, mais pour ce qu’il révèle d’un mode de gouvernance qui dépasse ses frontières : un peuple tenu par la dette, encadré par l’impôt et canalisé par les banques.

Cette logique pourrait être décrite comme un « capitalisme en négatif ». Là où le capitalisme classique se fonde sur l’accumulation d’actifs productifs, le système belge semble reposer sur une accumulation par soustraction : fiscalité massive, endettement permanent, marges bancaires prélevées sur la nécessité même de survivre dans l’univers réglementaire de l’État social. Une telle configuration pose la question de savoir si, au-delà de la rhétorique de la redistribution, nous ne sommes pas face à une collusion tacite entre étatisme fiscal et capitalisme bancaire.

La Belgique, pays le plus taxé d’Europe

En matière d’imposition sur le travail, la Belgique détient un record : selon l’OCDE, le « coin fiscal » (tax wedge) pour un salarié célibataire au revenu moyen atteignait 52,6 % en 2024, le plus élevé du monde industrialisé. Autrement dit, plus de la moitié du coût du travail disparaît en cotisations sociales et impôts avant d’atteindre le portefeuille du contribuable. Même les familles avec enfants, censées bénéficier d’une politique familiale, supportent une charge parmi les plus lourdes, avec un coin fiscal de 36,9 %, sixième rang mondial.

Ce poids n’est pas un accident, mais la conséquence d’un choix structurel : financer un État social tentaculaire passe par une ponction massive sur les revenus du travail. Par exemple, l’impôt des personnes physiques fonctionne sur un barème progressif qui culmine à 50 %, seuil atteint dès 48 000 euros annuels. À cela s’ajoutent les cotisations sociales (13,07 % du brut pour les salariés, autour de 20 % pour les indépendants), les contributions patronales avoisinant 25 %, et enfin les centimes additionnels communaux qui viennent grossir la facture.

Résultat : des classes moyennes laminées. Et pour une large partie de la population active, la Belgique n’est pas seulement un pays à forte pression fiscale, c’est un pays où l’activité économique est littéralement entravée par l’impôt. Les comparaisons internationales, qu’il s’agisse de l’OCDE ou de la Commission européenne, convergent sur ce point : aucune autre économie avancée ne taxe autant le travail.

Un cadre plus favorable au patrimoine, mais…

Si la Belgique figure parmi les pays d’Europe où le travail est le plus taxé, elle se distingue à l’inverse par une fiscalité relativement clémente sur le patrimoine :

- Pas d’impôt sur la fortune ni de taxe annuelle sur le capital mobilier.

- Aucune taxation des plus-values mobilières pour les particuliers, sauf spéculation manifeste ou activité professionnelle.

- Droits de succession et de donation élevés mais dégressifs, variant selon les Régions (Flandre, Wallonie, Bruxelles) et les liens de parenté.

- Absence d’impôt sur les loyers réels perçus des logements privés (hors location professionnelle) : seule la base cadastrale, souvent faible, est imposée.

- Fiscalité attractive pour certains expatriés : pas d’impôt sur les revenus de source étrangère non rapatriés, dans certains cas.

Le cadre fiscal belge ménage les détenteurs de capital. Mais pour ceux qui veulent constituer ce patrimoine par le travail, le système devient un véritable parcours d’obstacles. D’où cette impression d’un plafond de verre fiscal et social : la richesse peut se transmettre, rarement se créer. La Belgique protège les héritiers mieux qu’elle ne récompense les bâtisseurs.

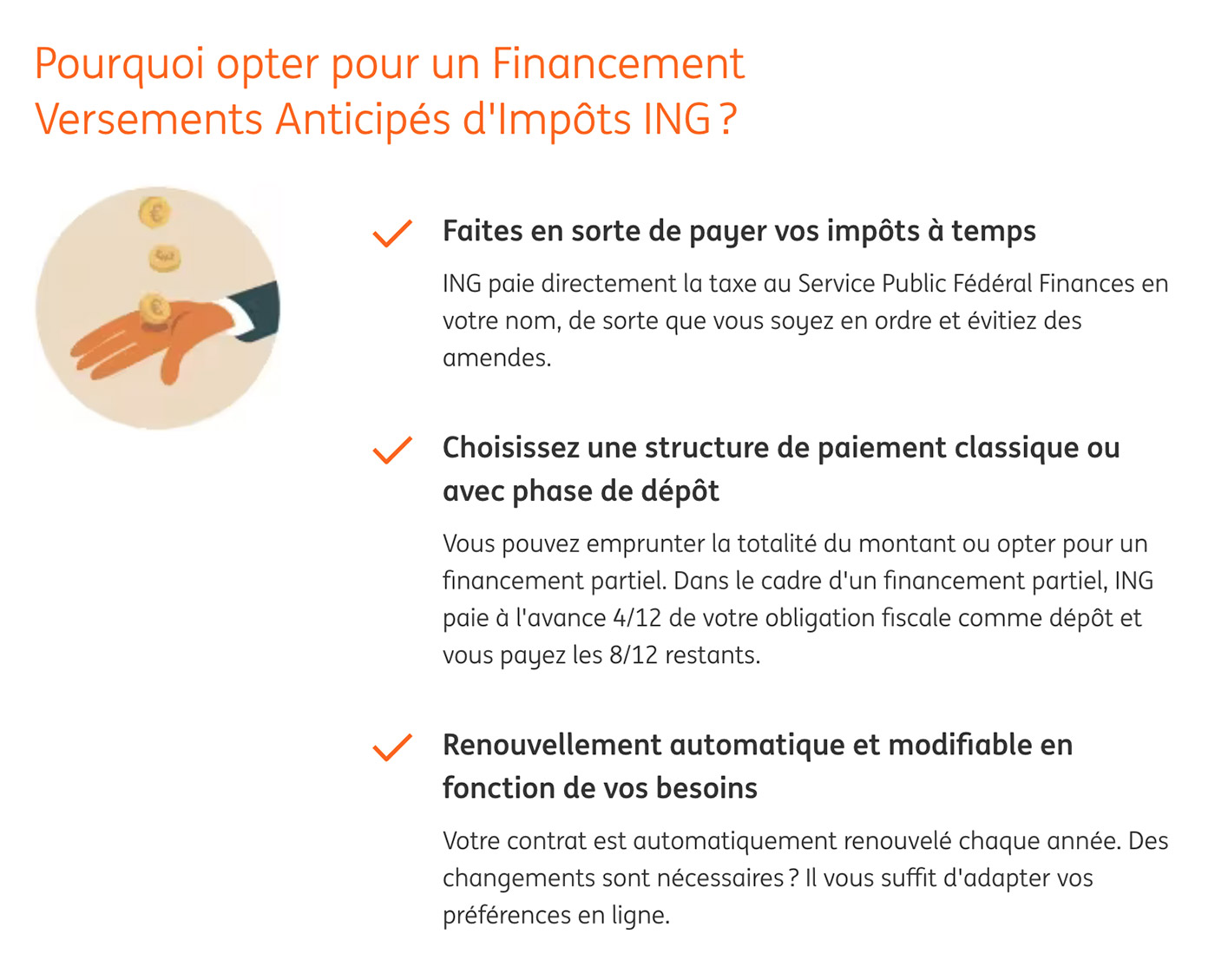

Le détour bancaire : Bonifisc et la fiscalité à crédit

La spécificité belge ne s’arrête pas au taux d’imposition. Elle réside aussi dans la manière dont cette fiscalité alimente un marché bancaire. Le mécanisme des versements anticipés illustre cette situation : tout indépendant ou professionnel doit verser, plusieurs fois par an, une fraction estimée de son impôt futur. À défaut, l’administration applique une majoration sensible. Autrement dit, la loi contraint à une avance de trésorerie permanente.

Or, cette obligation ne tient pas compte des cycles de revenus ni des aléas économiques. Nombre d’indépendants ou de professions libérales se retrouvent dans l’impossibilité de mobiliser les liquidités requises. C’est là qu’intervient la banque, avec un produit sur mesure : « Bonifisc », proposé notamment par Hello Bank! et BNP Paribas Fortis (le même mécanisme existe sous d’autres noms, comme « Financement Versements Anticipés d’Impôts ING », etc…). Le principe est simple : la banque avance les fonds au fisc, et le client rembourse sur douze mois, intérêts inclus. Cerise sur le gâteau, ces intérêts sont fiscalement déductibles en tant que frais professionnels.

Ainsi, le contribuable belge, déjà saigné par l’impôt, se retrouve à contracter un crédit pour honorer ses obligations fiscales. L’État, en exigeant des versements anticipés, a créé une dépendance de fait, et la banque, en vendant sa solution, transforme cette dépendance en profit. Dans la pratique, cela revient à institutionnaliser une collusion implicite : le fisc contraint, la banque finance, et le citoyen paie deux fois.

S’endetter auprès d’une banque pour payer ses impôts à temps… Capture d’écran ING Belgium.

Les chiffres précis manquent : à notre connaissance, ni BNP Paribas Fortis ni la Banque nationale de Belgique ne publient de données sur le volume exact de « Bonifisc » et, à cette heure, aucun d’eux n’ont répondu à nos sollicitations. On sait seulement que le produit est automatiquement renouvelé, ce qui suggère une clientèle captive et régulière. L’ampleur du phénomène reste à éclairer, mais le simple fait qu’un acteur bancaire majeur commercialise un crédit exclusivement destiné à payer l’impôt est révélateur. C’est un exemple frappant de ce « capitalisme en négatif » : un système où la contrainte fiscale alimente directement la rente bancaire.

Le cas belge éclaire une mécanique plus vaste. Au-delà du seul Bonifisc, on observe différents canaux où fiscalité et finance se rejoignent, chacun renforçant l’autre dans un cercle de dépendance.

- Fiscalité et crédit : quand l’impôt crée un marché

En exigeant des avances fiscales, en multipliant les prélèvements complexes, l’État génère une demande de liquidités qui alimente le marché du crédit. Les banques deviennent alors l’intermédiaire obligé pour que le contribuable puisse remplir ses obligations. La contrainte publique engendre le besoin privé, et le secteur bancaire se présente comme le seul recours.

- L’épargne forcée : alimenter les marchés financiers

Les systèmes de pension obligatoires, en Belgique comme ailleurs, illustrent une autre forme de convergence. Les cotisations sociales, justifiées par la protection de la vieillesse, sont transférées vers des fonds de pension et des institutions financières qui investissent massivement sur les marchés. Le discours est celui de la solidarité intergénérationnelle (toujours ce recours à la vertu, cher à la gauche, que nous avons analysé sous un angle plus politique) mais l’effet concret est de canaliser une épargne contrainte vers des acteurs privés, garantissant des volumes colossaux de capitaux sous gestion.

- La socialisation des pertes

Lorsqu’une crise éclate, le réflexe étatique est de voler au secours des établissements financiers. La Belgique l’a fait en 2008 avec Fortis, sauvée grâce à une intervention publique de plusieurs milliards d’euros. Les pertes sont ainsi absorbées collectivement, tandis que les profits accumulés en période faste demeurent privés. Ce schéma, répété à l’échelle mondiale, illustre un mécanisme de collusion : l’État protège la stabilité du système au nom de l’intérêt général, mais de facto il garantit les marges des grandes banques.

- Inflation et endettement permanent

Enfin, les politiques monétaires accommodantes des dernières décennies, combinées à une fiscalité lourde, ont produit une situation où l’endettement des ménages devient la norme. L’accès au logement, aux études ou simplement à la trésorerie quotidienne passe par le crédit. Les banques profitent de cette dépendance chronique, et l’État bénéficie indirectement d’une consommation soutenue et d’une dilution de sa propre dette par l’inflation.

Ainsi, le socialisme fiscal et le capitalisme bancaire ne s’opposent pas : ils se nourrissent mutuellement. L’un crée la contrainte, l’autre en tire profit.

Donoso Cortés : libéralisme et socialisme, deux faces d’une même médaille

Dans sa Lettre au cardinal Fornari (1852), Donoso Cortés dénonce les deux grandes idéologies modernes – le libéralisme et le socialisme – non comme des contraires, mais comme des étapes d’un même processus dissolvant. Donoso affirme en effet que le libéralisme, en prétendant se placer entre le socialisme et la tradition catholique, est en réalité une étape vers le socialisme. Il y a déjà chez lui l’idée que les deux procèdent de la même racine : l’émancipation de l’homme de tout ordre transcendant.

Pour Donoso Cortés, le libéralisme aboutit à l’impuissance politique ; le socialisme à l’omnipotence de l’État. La Belgique contemporaine illustre ce double visage : une machine fiscale hypertrophiée qui se nourrit de l’idéologie égalitaire, mais qui en pratique laisse le champ libre aux grandes forces financières.

Exemples internationaux

La Belgique n’est pas seule dans cette situation. On retrouve ailleurs des configurations comparables, où la dette sert d’instrument de gouvernance et où l’État et les banques marchent main dans la main.

- États-Unis : la dette étudiante, une génération captive

Avec plus de 1 800 milliards de dollars cumulés, la dette étudiante américaine incarne l’endettement de masse comme mode de régulation sociale. L’État garantit ces prêts, permettant aux banques et organismes de crédit de prêter sans risque. Résultat : les universités augmentent sans cesse leurs frais, les étudiants s’endettent sur plusieurs décennies et acceptent ensuite n’importe quelles conditions de travail pour rembourser. Le discours est celui de l’égalité des chances, mais la pratique est celle d’une servitude volontaire.

- France : l’épargne réglementée au service de l’État et des banques

Le Livret A, symbole de l’épargne populaire, sert en réalité à financer le logement social via la Caisse des dépôts, tandis que l’assurance-vie — placement préféré des Français — irrigue les marchés obligataires et les bilans bancaires. Ici encore, une épargne prétendument protégée devient un flux massif capté par les circuits financiers, sous la bénédiction de l’État.

- Grèce : la dette publique comme instrument de tutelle

La crise grecque des années 2010 illustre le versant souverain de ce mécanisme. La dette publique, restructurée sous l’autorité de la Troïka, a permis aux grandes banques européennes de se désengager, tandis que le fardeau était transféré aux institutions publiques (BCE, FMI, UE). Les citoyens grecs ont payé par l’austérité et la récession une opération conçue pour protéger le système bancaire.

- Allemagne : Sparkassen et dépendance locale

Les caisses d’épargne locales allemandes, bien que publiques, fonctionnent dans une logique similaire. Elles irriguent l’économie régionale mais enferment les ménages et PME dans une relation de dépendance durable. L’État garantit leur solidité, les banques locales assurent le maillage, et la population vit sous un régime d’endettement permanent.

Endettement des ménages en Europe, chiffres comparatifs (2024)

- Belgique : dette des ménages = 57,4 % du PIB (BNB, T3 2024).

- Zone euro : moyenne = 51,9 % du PIB.

- France : dette des ménages = 66,5 % du PIB (Banque de France / Eurostat).

- Allemagne : dette des ménages = 56,2 % du PIB (Bundesbank / Eurostat).

La Belgique se situe au-dessus de la moyenne européenne, proche de l’Allemagne, mais nettement en dessous de la France, où l’endettement des ménages est plus massif.

Vers une gouvernance par la dette

La dette n’est pas seulement un mécanisme financier, elle devient une technique de pouvoir. Michel Foucault parlait de « gouvernementalité » pour désigner l’ensemble des pratiques par lesquelles les institutions orientent les comportements sans recourir à la coercition brute. La dette en est l’un des instruments les plus efficaces : elle discipline, normalise, contraint.

Maurizio Lazzarato a forgé l’expression d’« homme endetté » : un individu qui n’agit pas librement mais sous la contrainte diffuse de ses échéances, de son banquier, de son fisc. On ne réprime plus directement, on tient par la mensualité. Le salarié surendetté ne fait pas grève, l’étudiant endetté accepte n’importe quel emploi, le contribuable qui emprunte pour payer ses impôts ne remet pas en cause le système fiscal.

Un peuple d’endettés est un peuple tranquille : il n’a pas la liberté de tout perdre, il doit simplement tenir, mois après mois, sous peine d’effondrement. On lui laisse de quoi survivre, consommer à crédit, maintenir l’illusion d’un confort ; mais toute marge de révolte est absorbée par l’angoisse des remboursements. C’est une forme de biopolitique économique : gouverner les corps par le calcul de leurs dettes.

Capitalisme en négatif : l’accumulation par soustraction

Dans le capitalisme classique, l’accumulation se fait par l’investissement et la production. Dans ce « capitalisme en négatif », l’accumulation passe par la ponction. Les banques et, par ricochet, l’État, ne construisent pas, ils prélèvent. La dette, qu’elle soit publique ou privée, devient une ressource, un actif en creux, dont la valeur tient à la contrainte qu’elle exerce.

On pourrait dire qu’il s’agit d’un capitalisme inversé : l’usine du XIXe siècle produisait des biens ; la dette du XXIe produit de la dépendance. Le profit naît non plus de l’accroissement des richesses mais de la captation des flux existants. Peut-on parler de parasitisme ? Le parasite vit aux dépens de son hôte sans le tuer, mais en limitant ses ressources. C’est exactement ce que fait ce système : il ne détruit pas le corps qui le nourrit, mais il l’affaiblit en permanence par des ponctions multiples.

Ce système est stable tant qu’il ne dépasse pas un seuil critique. Trop de dette fragilise la solvabilité et provoque des crises systémiques, comme en 2008. La collusion entre État et banques consiste alors à maintenir un niveau d’endettement « optimal » : suffisant pour discipliner la population et nourrir les bilans bancaires, mais pas assez élevé pour déclencher une implosion. La crise des subprimes a montré la fragilité de cet équilibre : lorsque l’avidité dépasse la capacité de remboursement, tout vacille.

La dette comme horizon

La Belgique apparaît ainsi comme un microcosme révélateur : un État qui taxe jusqu’à l’excès, un peuple qui s’endette pour honorer l’impôt, et des banques qui prospèrent sur cette servitude organisée. Mais le phénomène est plus large : États-Unis, France, Grèce ou Allemagne illustrent chacun, à leur manière, cette collusion implicite entre étatisme social et capitalisme bancaire.

Il s’agit bien d’un mode de gouvernance. Le discours officiel est comme de coutume celui de la « justice sociale », de la « solidarité » et de la « stabilité ». La réalité est celle d’une gestion par la dette, où l’endettement permanent sert à maintenir l’ordre social. La force publique contraint, la finance administre, le citoyen paye deux fois et se tient tranquille : il ne s’agirait pas de perdre le peu qu’il lui reste…

Le démocrate autoritaire « asservit au nom de la liberté et attend l’avènement d’un dieu dans l’avilissement de l’homme. »

Nicolás Gómez Dávila, Un cœur révolté, trad. Michel Bibard, éd. Herodios, 2025

Peut-on sortir de ce capitalisme en négatif ? Rien ne l’indique sans rupture politique majeure. Les crises passées ont plutôt renforcé le dispositif, l’État volant toujours au secours des banques et les banques restant indispensables à la survie fiscale. Tant que la dette restera à la fois l’outil de financement de l’État et la ressource première des banques, la boucle demeurera fermée. Et un peuple d’endettés continuera de vivre sous ce régime de coercition douce en apparence, mais implacable dans ses effets.

Yves Lejeune

Bibliographie indicative

- Maurizio Lazzarato, La fabrique de l’homme endetté. Essai sur la condition néolibérale, éditions Amsterdam, 2011.

- Donoso Cortés, Lettre au cardinal Fornari, éditions L’Âge d’Homme, 1990 [1852].

- Michel Foucault, Naissance de la biopolitique. Cours au Collège de France (1978-1979), Gallimard/Seuil, 2004.

- David Graeber, 5000 ans d’histoire, éditions Les Liens qui libèrent, 2013.

- OCDE, Les impôts sur les salaires, 2025 (version abrégée).

- Banque nationale de Belgique, Rapport annuel 2024 : Stabilité financière et endettement des ménages, Bruxelles, 2025.

- Éric Toussaint, Banque mondiale : le coup d’État permanent, CADTM/Syllepse/CETIM, 2006.

Photo : © Yves Lejeune

- Venezuela : le choc et l’oubli - 10 janvier 2026

- Ukraine : quand la géographie revient réclamer ses droits - 7 janvier 2026

- Politique-fiction : et si la France se dirigeait vers une situation « à la belge » ? - 10 octobre 2025

Soutenez Polémia, faites un don ! Chaque don vous ouvre le droit à une déduction fiscale de 66% du montant de votre don, profitez-en !

Soutenez Polémia, faites un don ! Chaque don vous ouvre le droit à une déduction fiscale de 66% du montant de votre don, profitez-en !